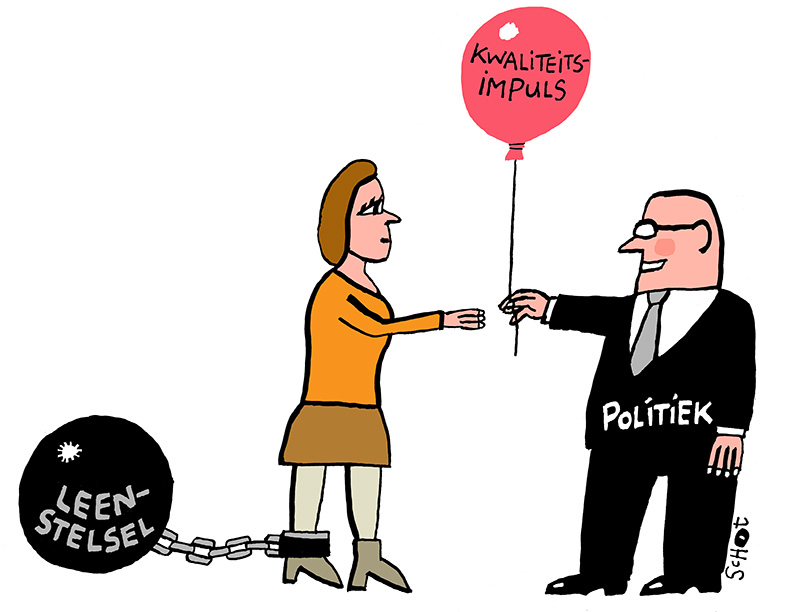

Slepen met een studieschuld: de gedupeerde leenstelselgeneratie

Nu politieke steun grotendeels is weggevallen, lijkt het einde van het studieleenstelsel in zicht. Het zou betekenen dat er een generatie gedupeerde studenten achterblijft met een flinke studieschuld. Een grote groep hiervan heeft bovendien nooit geprofiteerd van de beloofde onderwijsinvesteringen. Is er sprake van een mislukt experiment?

Het komt in bijna alle verkiezingsprogramma’s terug: de afschaffing van het leenstelsel en de invoering van een nieuw soort basisbeurs. Het lijkt een indicatie van de toekomstige richting waarin de politiek zich gaat bewegen. Met de VVD als enig overgebleven voorstander, is het waarschijnlijk dat het studievoorschot na de verkiezingen zal verdwijnen.

Ervan uitgaande dat het niet bij loze verkiezingsbeloftes blijft, kunnen we straks spreken van een ware ‘leenstelselgeneratie’. Het is de lichting studenten die is begonnen met studeren ten tijde van het studievoorschot en daardoor een studieschuld heeft opgebouwd die voorgaande – en waarschijnlijk ook komende – lichtingen bespaard is gebleven.

Binnen deze leenstelselgeneratie bestaat er een substantiële groep studenten die dubbel pech heeft gehad. Dit zijn de studenten die aan het begin van het leenstelsel startten met studeren en daardoor de latere investeringen in kwaliteit van onderwijs misliepen. Voor hen geldt: wel schuld, geen verbetering van onderwijs. Het doet je afvragen in hoeverre het studieleenstel een geslaagd experiment kan worden genoemd.

Fair deal

Het huidige leenstelsel zit zo: studenten betalen zelf hun studie aan de hand van een studielening en krijgen daar kwalitatief beter onderwijs voor terug. Op papier is het een fair deal, zegt Marc Vermeulen, hoogleraar onderwijssociologie aan TIAS School for Business and Society (Tilburg University). “De lening is een rendabele investering in jezelf; per jaar extra studeren verdient een persoon gemiddeld 6 tot 8 procent extra aan salaris. Bovendien zijn de sociale randvoorwaarden van de lening redelijk.” Hiermee verwijst Vermeulen naar de aflossingstermijn van 35 jaar, de lage rentepercentages en het idee van aflossen naar draagkracht.

“Dit neemt niet weg dat de praktische uitwerking van het systeem verkeerd uitpakt,” nuanceert Vermeulen. “Doordat de studieschuld wordt meegenomen bij de berekening van een hypotheek, wordt de toch al netelige positie van woningzoekende jongeren alleen maar verslechterd.” Ook wijst Vermeulen op de gebrekkige kwaliteitsinvesteringen van onderwijsinstellingen in de jaren voordat het overheidsgeld beschikbaar kwam. “Dat ging met hangen en wurgen.”

Het geeft ons het gevoel dat we als proefkonijnengeneratie zijn gebruikt

Youri Hoogewoning

Voor Vermeulen is dit echter nog geen reden om het volledige systeem alweer overboord te gooien. “Zo’n koerswijziging zou politiek opportunistisch, en bovendien te snel zijn. Helemaal omdat we nog amper zicht hebben op de maatschappelijke effecten. Daarnaast is de vraag hoe we de geplande onderwijsinvesteringen gaan financieren op het moment dat de inkomsten van het studievoorschot wegvallen.” Vermeulen stelt daarom voor om alles nog eens goed te overzien en bij te schaven waar nodig.

Hogere studieschuld

De voorstanders van het systeem ten spijt, heeft het er alle schijn van dat het leenstelsel er over een paar jaar niet meer is. “Het geeft ons het gevoel dat we als proefkonijnengeneratie zijn gebruikt,” vertelt Youri Hoogewoning, bedenker van de ludieke actie om Mark Rutte massaal een Tikkie te sturen met daarin het bedrag van de opgebouwde studieschuld.

Hoogewoning is bang dat door de mogelijke opheffing van het leenstelsel, er een financiële kloof ontstaat tussen hen en de andere generaties. “Ik zit zelf in het vierde jaar van mijn opleiding en heb op dit moment een studieschuld van rond de 19.500 euro. Dat is redelijk gemiddeld. Sommigen hebben echter een schuld van rond de 50.000 euro.”

Ook voor Bas van Weegberg, voorzitter van FNV Young & United én een van de initiatiefnemers van de #NietMijnSchuld-campagne, wringt het dat zij een hogere schuld opbouwen dan eerdere en latere lichtingen. “Het is oneerlijk. Alleen maar omdat ik ben geboren in een bepaald jaar, zit ik nu, na het afronden van mijn studie, met een schuld van 33.000 euro opgezadeld.”

Hoogewoning en Van Weegberg zijn niet de enige (ex-)studenten met een schuld, zo werd duidelijk uit een beleidsdoorlichting van het leenstelsel. Van alle studenten die in 2015/2016 (het eerste cohort na de invoering van het leenstelsel) zijn begonnen met studeren aan de universiteit zal ongeveer de helft meer dan 20.000 euro studieschuld hebben. De helft hiervan zit zelfs boven de 40.000 euro.

In hetzelfde onderzoek kwam ook naar voren dat de gemiddelde studieschuld van een lenende student na vijf jaren studeren naar verwachting ruim 24.000 euro zal bedragen. Dit is een stijging van 9.000 euro ten opzichte van het oude stelsel waarin de gemiddelde schuld van een student met een lening zo’n 15.000 euro was.

De hogere schuld brengt allerlei problemen met zich mee. Van Weegberg: “Naast het feit dat de studieschuld wordt meegeteld bij een hypotheekaanvraag, kampen studenten met stress en psychische klachten als gevolg van prestatiedruk.”

“Bovendien vergroot de schuld kansenongelijkheid doordat studenten uit lage inkomensgezinnen eerder afzien van ontwikkelingsmogelijkheden zoals een bestuursjaar, een buitenlandervaring of een honoursprogramma. Hiermee proberen ze de financiële last van een studieschuld wat te compenseren,” zegt van Weegberg. Het zijn allemaal zaken waar op voorhand al voor gewaarschuwd werd, die nu uitkomen.

Nauwelijks kwaliteitsverbeteringen

Bovenop de studieschuld is een vroege lichting leenstelselstudenten – studenten die zijn begonnen met studeren tussen 2015 en 2019 – nog eens extra benadeeld. Zij hebben nauwelijks de vruchten kunnen plukken van de beloofde kwaliteitsverbeteringen van het onderwijs.

Het betreft hier met name studenten die begonnen met studeren tussen 2015 en 2017. In deze periode was er nog geen geld beschikbaar vanuit de overheid om te investeren in het onderwijs. Een van de redenen hiervan, is dat deze middelen pas binnenkomen op het moment dat studenten klaar zijn met studeren en de lening terugbetalen. Dat moment diende zich op z’n vroegst drie jaar later pas aan – wanneer sommigen alweer een diploma in hun handen hadden.

Uit een rapport van de Algemene Rekenkamer bleek dat slechts een derde van het bedrag daadwerkelijk naar extra kwaliteit van het onderwijs was gegaan

Ter overbrugging van deze leemte werd met hogeronderwijsinstellingen afgesproken dat zij een zogenaamde ‘voorinvestering’ zouden doen van 860 miljoen euro. Zo zou ook deze beginnende lichting studenten verbeterde onderwijskwaliteit kunnen genieten.

Uit een kritisch rapport van de Algemene Rekenkamer bleek echter dat slechts een derde van het bedrag daadwerkelijk naar extra kwaliteit van het onderwijs was gegaan. De rest van de investeringen was reeds gepland en behoorde dus niet tot de belofte van het leenstelsel.

In 2018 kwam er voor het eerst geld beschikbaar uit het studievoorschotpotje, wat inhield dat de overheid eindelijk kon gaan investeren in extra kwaliteit van het onderwijs. Zo werd er in dat jaar zo’n 184 miljoen euro uitgekeerd aan onderwijsinstellingen en in 2019 ongeveer 192 miljoen euro.

De NOS rekende uit dat als je deze overheidsinvesteringen bij elkaar optelt, en dit bedrag vervolgens deelt door het aantal studenten dat zonder basisbeurs studeerde tussen september 2015 en augustus 2019, je dan uitkomt op een gemiddeld bedrag van 33 euro per student per maand. Dit is een schrijntje vergeleken met de enorme studieschulden die hiertegenover staan.

Tot slot kun je je afvragen in hoeverre deze schamele investeringen nu effectief tot kwaliteitsverhoging hebben geleid. Pas sinds 2019 gelden er kwaliteitsafspraken die moeten waarborgen dat de gedane investeringen ook echt resulteren in een verbetering van de onderwijskwaliteit. Onderwijsinstellingen moesten hun investeringsplannen kenbaar maken waarna werd getoetst of de investeringen binnen een van de zes gestelde thema’s vallen.

Zowel de voorinvesteringen als de investeringen van 2018 waren nog niet gehouden aan deze kwaliteitseisen en het is maar de vraag of deze zijn gespendeerd op een manier die direct ten gunste komt van de student. Wat betreft de investeringen van 2019 kan overigens nog niet volmondig worden gezegd dat ze een hogere onderwijskwaliteit garanderen: in september 2019 waren van slechts 6 van de 18 universiteiten en 1 van de 36 hbo’s de plannen goedgekeurd.

Mosterd na de maaltijd

Om de studenten tegemoet te komen die niet optimaal konden profiteren van het nieuwe stelsel, en de daarbij behorende kwaliteitsverbeteringen, heeft de overheid een voucher in het leven geroepen. Een tegoed van 2000 euro, dat kan worden gebruikt voor een nieuwe opleiding. Een genereus gebaar – op het eerste oog.

Een belangrijk voorbehoud is dat deze voucher slechts kan worden ingezet als de student een hbo-diploma (bachelor) of volledig wo-diploma (bachelor + master) heeft behaald. Daarnaast kan de voucher pas benut worden vanaf het 5e tot het 10e studiejaar na het behalen van deze diploma. Het maakt de voucher volgens Van Weegberg tot een “doekje voor het bloeden”.

Een stukje studieschuld kwijtschelden kan zeker geen kwaad, mede omdat het de huidige positie van starters op de woningmarkt verbetert

Marc Vermeulen

Vijf tot tien jaar na afstuderen zijn oud-studenten normaal gesproken bezig met zaken als carrière maken of een huis kopen. Zeker de leenstelselgeneratie zal in deze levensfase niet staan te springen om de studieboeken weer in te duiken. Zij zijn vooral bezig hun studieschuld af te lossen. Een gratis masterjaar zou een betere bestemming voor de voucher zijn geweest, omdat studenten dan nog in hun studeerfase zitten. Nu voelt het als mosterd na de maaltijd.

Ook moet worden bedacht dat het financieel niet aantrekkelijk is om de voucher te benutten voor een extra studie. Zo moet je voor een tweede master instellingscollegegeld betalen van rond de 10.000 euro per jaar, terwijl oud-studenten tot maximaal tien jaar na de startdatum van de bachelor recht hebben op studiefinanciering. Met een beetje pech betaal je de overige 8.000 euro voor deze studie dus uit eigen zak.

Compensatie voor de leenstelselgeneratie

Met de gebrekkige voucher kregen de vroege leenstelselstudenten een derde klap te verwerken. Het is duidelijk dat zij het slachtoffer zijn geworden van het leenstelselexperiment. Samen met de late leenstelstudenten, die in mindere mate getroffen zijn, verdienen zij daarom compensatie. De vraag is nu: wat voor compensatie is gepast?

Een van de mogelijkheden is een (gedeeltelijke) kwijtschelding van de bestaande studieschuld van leenstelselstudenten. Vermeulen: “Een stukje studieschuld kwijtschelden kan zeker geen kwaad, mede omdat het de huidige positie van starters op de woningmarkt verbetert.” Hoogewoning ziet echter een bezwaar in zo’n kwijtschelding. “Door voor een kwijtschelding te kiezen, benadeel je de studenten die hard hebben gewerkt om hun studie te financieren. Zij hebben daardoor weinig tot geen studieschuld opgebouwd en hebben niets aan een eventuele kwijtschelding.”

Van Weegberg ziet meer in een generieke compensatie van 10.000 euro voor alle studenten die tijdens het leenstelsel zijn gaan studeren. “Gelet op het gebrek aan benodigde gegevens – wie heeft de lening waaraan uitgegeven, wie zijn thuis blijven wonen en wie niet – is het vooral praktisch om te werken met een vast bedrag. Bovendien is het een som geld die enigszins in de buurt komt van de gemiddelde stijging van de studieschuld door het leenstelsel.”

“Ik denk niet dat dit soort hagelschieten de oplossing is; het is te ongenuanceerd waardoor je een heleboel geld weggooit,” zegt Vermeulen. “Een financiële compensatie heeft überhaupt niet mijn voorkeur, omdat ik vrees dat dit geld vervolgens aan de verkeerde dingen wordt gespendeerd. Ik ben daarom voor een hypotheekgarantie voor de leenstelselstudenten. Zo leg je het geld weg op de plekken waar de echte problemen zich voordoen, de woningmarkt in dit geval.”